Le Thread d’Antoine : Les dessous du classement des valeurs des franchises NBA

Il y a quelques jours Forbes a dévoilé son classement annuel des franchises qui ont le plus de valeur selon leur estimation. C’est l’occasion de faire un point sur les raisons de cette évolution. C’est le sujet du long thread d’Antoine sur Twitter, que l’on vous remet ici pour ceux qui n’ont pas Twitter ou ne l’ont pas vu passer.

Vous pouvez directement retrouver ce thread sur Twitter si vous préférez ou alors ci-dessous :

Comme tous les ans, j'essaie de faire un retour à propos des estimations financières réalisées par @Forbes concernant les franchises NBA, des chiffres toujours bon à rappeler pour comprendre l'évolution de la ligue.

A dérouler ⬇️⬇️⬇️https://t.co/aRHP6ZtfaD

— Antoine Tartrou (@Tartrou) February 16, 2020

Tout d’abord, il est nécessaire de répéter que les montants donnés par @Forbes sont en grande majorité des estimations. En effet, les franchises n’ont pas d’obligations de publier leurs comptes, du moins pour celles non détenues par des sociétés cotées en bourse (cas des Knicks). Néanmoins, les chiffres de Forbes se sont souvent révélés proches de la réalité dans les rares cas où des informations sont publiques (ventes, fuite de chiffres, etc…). On pourrait même dire qu’ils ont tendance à sous-estimer comme ce fut le cas pour les ventes des Nets. Il faut souligner aussi que les montants dévoilés ci-dessous sont en brut et donc soumis à l’imposition, un élément à bien garder en tête.

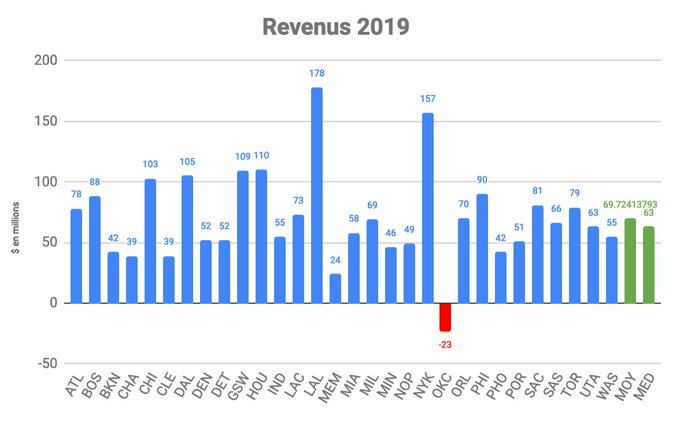

Commençons par les revenus 2018-19 : La franchise moyenne a touché $70M de bénéfices (63 pour la médiane). LAL, malgré une saison décevante, a réalisé le meilleur exercice avec $178M. OKC ferme la marche, seule franchise en négatif (-$23M) à cause d’une Luxury Tax monstre.

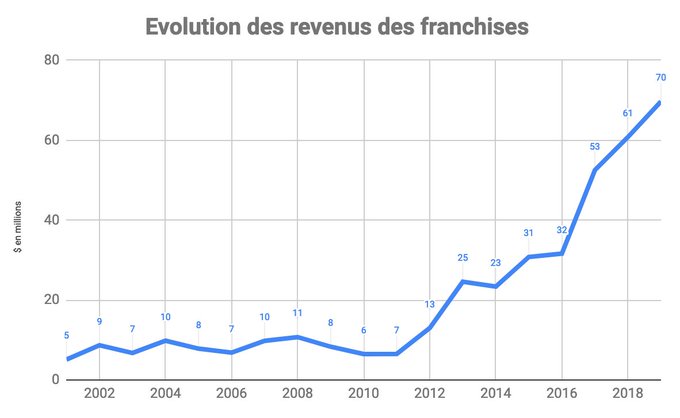

Des bénéfices en nette progression qui suivent les tendances de ces dernières années à savoir 14% de croissance : (c’est la moyenne qui est affichée)

Pour se rendre compte à quel point ces chiffres sont exceptionnels, 2 remises en perspectives. La 1ère avec l’évolution de la marge opérationnelle, c’est-à-dire le ratio revenu / chiffres d’affaires. Autrement dit quelle part du gâteau va dans les mains des propriétaires :

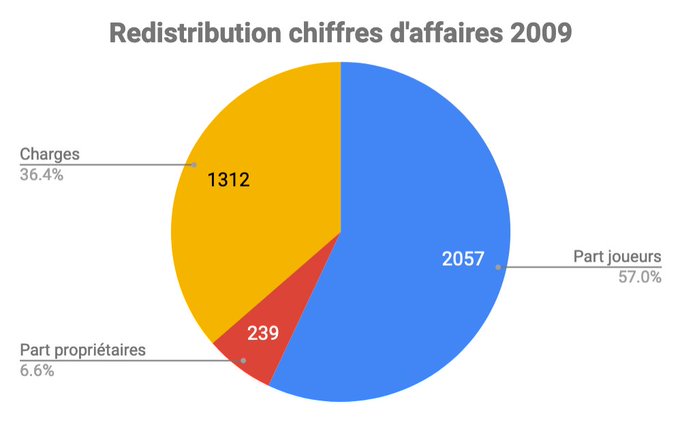

La 2ème remise en perspective, similaire, mais en brut cette fois : Les propriétaires ont collectivement gagné $2.1 milliards. Les ~500 joueurs ont collectivement gagné $3.9 milliards.

Pour rappel, le ratio revenu / chiffres d’affaires des joueurs est fixé depuis 2011 à ~50%. Alors oui, le gâteau augmente considérablement, mais la redistribution de ce gâteau a aussi drastiquement changé en 10 ans comme on peut le voir ici :

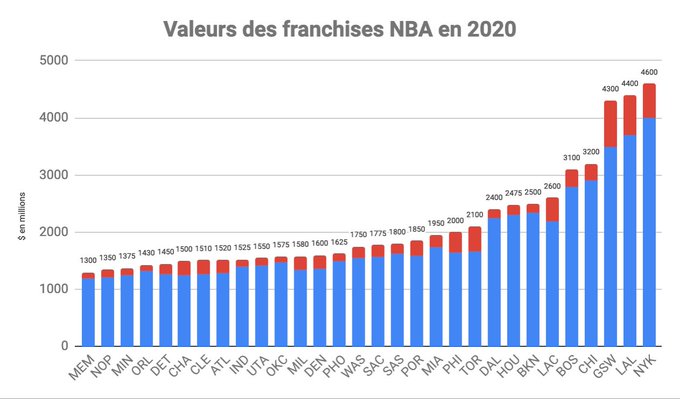

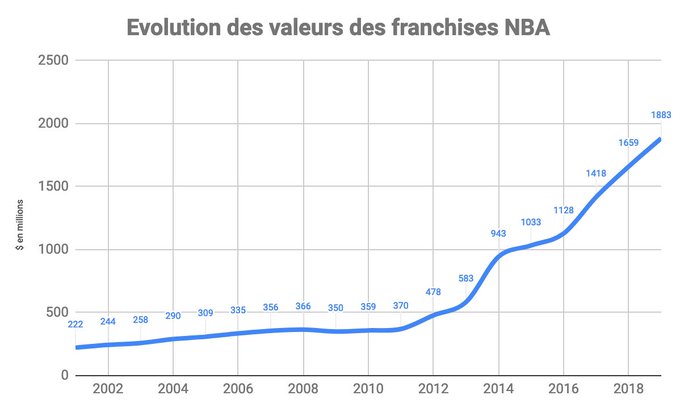

À ces bénéfices, il ne faut pas oublier la valeur des franchises en elles-mêmes : (la partie rouge représente la croissance entre 2018 et 2019)

Petite parenthèse : ce genre de graphe montre bien que si la NBA est vue globalement comme un monopole (celui du basket professionnel nord-américain), la description d’oligopole est sans doute + juste, 30 entreprises contrôlant le marché, mais avec des tailles diverses.

Tout comme pour les revenus, la croissance est là aussi phénoménale avec 13% au compteur : (c’est la moyenne qui est affichée)

Dans l’idée de revenir à des chiffres bruts, la franchise a moyenne a pris $224M de valeurs en un an. À l’échelle des 30 franchises, cela représente $6.7 milliards de gain annuel. Du coup, si l’on reprend notre comparaison proprio vs joueurs, on arrive à ça avec la montée en valeurs (exercice qui a ses limites, mais mieux représentatif) : Les propriétaires ont collectivement gagné $8.8 milliards. Les ~500 joueurs ont collectivement gagné $3.9 milliards.

L’exercice a ses limites, car la liquidité n’est pas la même, la vente d’une franchise NBA est un processus long et de plus en plus complexe au vu des montants annoncés. On pourrait penser aussi qu’il y a plus de chances que la valeur se dévalue, amenant un facteur risque. C’est une idée à tempérer. Tout d’abord, comme l’a montré l’évolution des valeurs des franchises, la croissance a toujours été là, certes à des degrés divers, mais positifs depuis très longtemps.

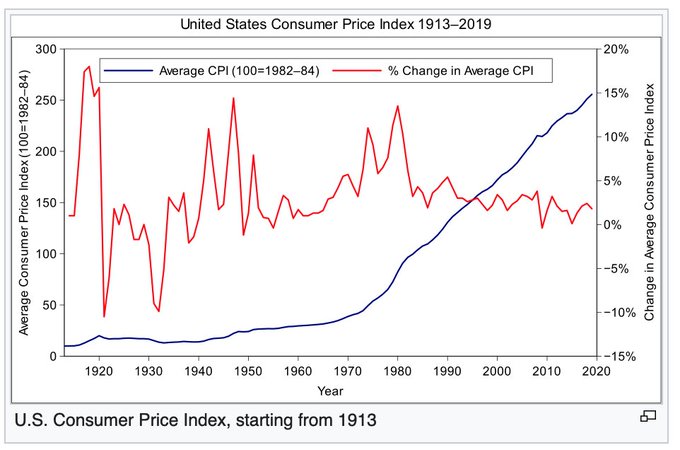

Ensuite, le dollar, comme toute monnaie, peut se dévaluer via l’inflation, ce qui est la tendance historique. Ainsi, les revenus touchés en 2020 sont à voir sous ce prisme ce qui n’est pas le cas de la valeur des franchises NBA. (source wikipedia)

Enfin, acheter une franchise est aussi un formidable outil d’optimisation fiscal. En effet, acquérir une équipe permet au nouveau propriétaire de déduire de ses impôts presque la totalité de la somme investie. Cette déduction se fait sur 15 ans. Par exemple, dans le cas de Tilman Fertitta, il a acquis les Rockets en 2017 pour $2.2 milliards. Grâce à la Roster Depreciation Allowance (RDA), il peut déduire chaque année et jusqu’en 2032 presque $146M des revenus de la franchise. Mieux encore, de la manière dont sont structurées aujourd’hui les sociétés possédant les franchises, cette déduction peut aussi s’appliquer directement sur la feuille d’impôt de Tilman Fetitta. Bref, au vu des revenus générés par les équipes et les proprios, c’est rentabilisé. Alors certes, la somme déduite devra être remboursée à la revente de la franchise, presque comme un donnant-donnant. « Presque », car sous un autre angle, ce mécanisme s’apparente à un prêt à taux 0 sur une somme colossale au frais de l’Etat.

On ne le dira jamais assez, le CBA de 2011 a marqué un tournant arrivé au meilleur moment pour les propriétaires. Le contrat TV national et le « Revenue Sharing » (mécanisme de redistribution des revenus entre franchises) assurant à toutes les équipes des marges confortables.

La prochaine année sera scrutée de près, que ce soit vis-à-vis de l’affaire Morey ou des chutes d’audience. Néanmoins, les dernières annonces d’un Salary Cap toujours à la hausse montrent un certain optimisme quant à la croissance de la ligue l’année prochaine.

Dans tous les cas, si posséder une franchise peut être une question de plaisir ou de renommée, occulter l’aspect financier serait une erreur au vu des tendances démontrées ci-dessus.